住宅ローン相談人生最大の買い物は家ではなく、

住宅ローンです。

家はその住宅ローンを完済して初めて自分のものになります。

「家を買った」と言われますが、実際には住宅ローンを買っていると言えるでしょう。

銀行に源泉徴収票を持っていくといくら借りられるかを計算してくれます。

「年収400万円の方であれば、約4,000万円は借りることができます。」

と言う返事をもらってびっくりされたり、安心される方も多くおられます。

しかし、ここで大切なのは4,000万円を「借りられる」ことではなく

「無理なく完済できるのか」ということです。

借りられるだけで安心し、いざ返済がスタートしてみて返済額に無理があり、

せっかく購入した住宅を手放さなくてはならなくなる方は少なくありません。

一生のうちで一番大きなお買い物。

絶対に失敗しない為にも内容や返済の計画を考え、

住宅ローンを購入するお手伝いをいたします。

住宅ローンの疑問や不安はお気軽にお尋ねください。

私たちがアドバイスできる事

-

無理なく完済できる

ローンの金額 -

あなたに合った

住宅ローン選びの

アドバイス -

繰上返済資金の

積立方法 -

ローン減税の

最大限の受け取り方

ローンの手続きもしっかりサポート

-

住宅ローンの

事前申請

申し込み手続き -

住宅ローンの実行 -

完成後の住宅ローン

減税、住まい給付金

等の手続き -

借換えや

繰上返済の相談

特に多いご相談

固定金利と変動金利とではどちらがお得?

どちらもメリットとデメリットがあり、どちらが良いとは一概に言えません。

将来の金利がどうなるかは断定できないためです。

そのために現在の経済状況、ローンの期間等を踏まえ、よりご自分の家族に合った

無理のない住宅ローン選びをおすすめしております。

住宅ローンを知る

住宅ローンとは主にどのような返済方法があるのか、金利の種類、繰上げ返済とは何か、基本的な情報を説明します。

返済方法の種類

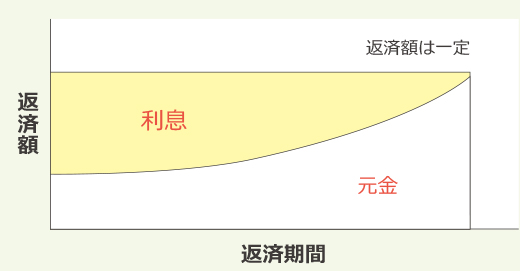

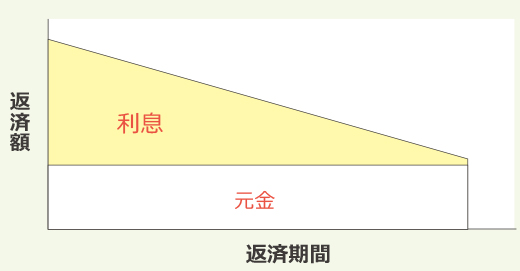

住宅ローンの返済方法には主に二つの方法があります。

-

元利均等返済

-

メリット

- 返済額が一定なので計画を立てやすい

-

デメリット

- 支払利息が元金均等より多くなる

- 元金の減り方が元金均等より遅い

-

-

元金均等返済

-

メリット

- 支払利息が元利均等より少ない

- 月々の負担が毎月軽くなって行く

-

デメリット

- 返済開始当初の返済負担額が大きい

- 借入れ限度額が元利均等に比べて少ない

-

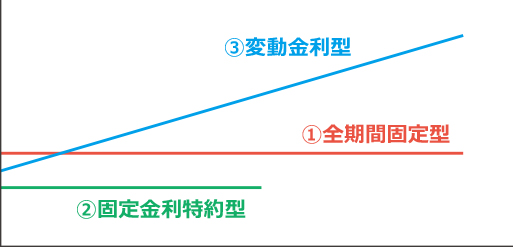

金利タイプの種類

住宅ローンの金利タイプには主に3つの種類があります。お客さまの状況やライフスタイルに合わせて選びましょう。

-

①全期間固定型

- 全期間金利が変わらない。

- 返済計画を立てやすい。

- 当初金利が他の2種類に比べて高い。

-

②固定金利特約型

- 一定期間を固定金利で借り、その後変動・固定から選択。

- 全期間固定型より借り入れ金利が低い。

-

③変動金利型

- 金利が年二回見直されるため、金利変動の影響を受けやすい。

- 返還額は5年間固定される。

-

金利上昇局面全期間固定金利が有利

-

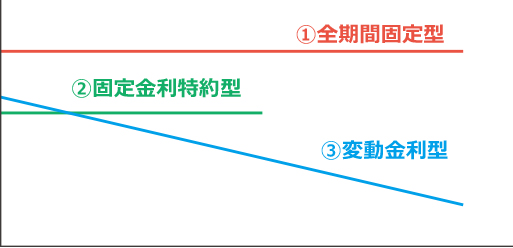

金利下降局面変動金利が有利

②固定金利特約型は特約終了後,金利タイプを改めて選択する金利タイプです。

有利・不利はその時々の金利動向によって変わります。

異なるタイプを組み合わせて返済計画を立てる事も一つの方法です。

繰上げ返済とは?

まとまった資金が入った時などに返済を前倒しして支払いをするのが住宅ローンの繰上げ返済です。

主に2種類の返済方法があります。

それぞれどのような特徴があるのか以下の例で見てみましょう。

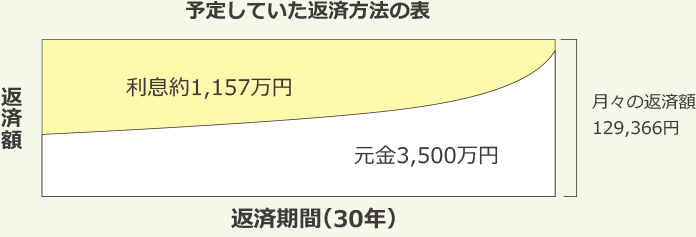

元金3,500万円・期間30年・元利均等返済・全期間固定2%のローンを

今から10年後に500万円繰上げ返済する例

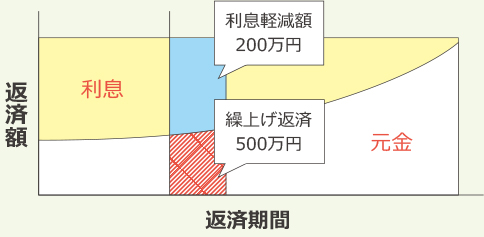

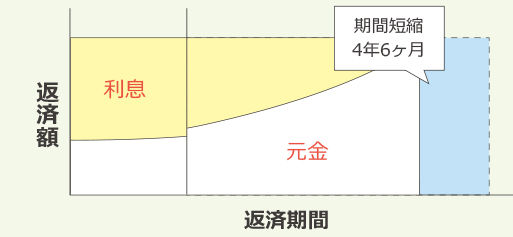

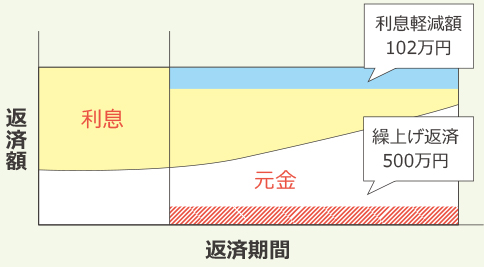

-

期間短縮型繰上げ返済

arrow_downward

-

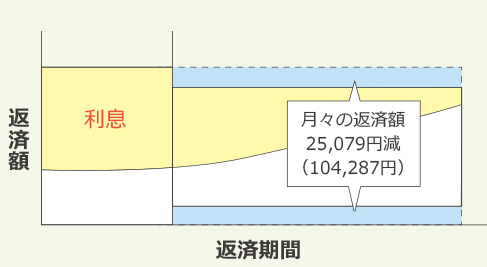

返済額軽減型繰上げ返済

arrow_downward

繰上げ金額+繰上げ返済金額にかかる利息分が減額となり、トータルの返済金額を減らす事が出来るのも

繰上げ返済のメリットです。返済方法にもよりますが、一般的には月々の返済金額における利息の割合の多い初期に行うとより効果があります。

軽減効果の大きい「期間短縮型」は、手元資金が無くなる点と、再延長が難しい点に注意しましょう。

※数値は参考値となります。実際の数値は各金融機関にお問い合わせ下さい。

利息軽減額は差額の運用を行わない前提での値です。